Définition du rachat de crédit conso

Le rachat de crédit consommation est une opération qui consiste à faire racheter par un nouvel établissement financier tous vos crédits à la consommation en cours (prêts personnels, crédits auto, crédits renouvelables, découverts autorisés, dettes fiscales ou familiales) pour les regrouper en un seul crédit avec une mensualité unique. Il entre dans le champ plus large du rachat de crédit et regroupement 2026.

Les crédits concernés

- Prêts personnels : voiture, travaux, voyages.

- Crédits auto : classiques ou leasings.

- Crédits renouvelables : cartes de magasin, réserves d’argent.

- Découverts bancaires autorisés.

- Dettes familiales (avec attestation).

- Dettes fiscales (impôts en retard).

- Trésorerie supplémentaire pour un nouveau projet (dans la limite de 15% du montant racheté).

Plafonds et durées du rachat conso

En 2026, le rachat de crédit à la consommation est encadré par les règles suivantes :

- Montant maximum : 100 000 € sans garantie hypothécaire (souvent 75 000 € en pratique).

- Durée maximum : 12 ans selon les établissements.

- Taux pratiqués : entre 5% et 9% selon profil et durée.

- Taux d’endettement : plafonné généralement à 40% après opération.

Exemple concret de rachat conso

Situation initiale :

- Crédit auto : 10 000 € restants à 5,5% sur 4 ans, mensualité 232 €.

- Prêt personnel travaux : 15 000 € restants à 6,2% sur 5 ans, mensualité 291 €.

- Crédit renouvelable : 4 000 € à 19% sur 3 ans, mensualité 146 €.

- Total : 29 000 € de capital restant, mensualité cumulée 669 €.

Rachat sur 8 ans à 6,5% TAEG : nouvelle mensualité de 384 €, soit -285 € par mois. En contrepartie, le coût total sera légèrement supérieur en raison de l’allongement.

Les avantages du rachat conso

- Baisse immédiate de la mensualité (20 à 60% en moyenne).

- Simplification de la gestion : une seule mensualité, une seule banque.

- Sortie du piège du crédit renouvelable (taux souvent supérieurs à 18%).

- Protection contre le surendettement.

- Possibilité d’intégrer une trésorerie pour un nouveau projet.

- Assurance emprunteur optionnelle (sauf sur gros montants).

Les inconvénients à connaître

- Allongement de la durée de remboursement.

- Coût total souvent plus élevé.

- Frais de dossier et indemnités de remboursement anticipé.

- Taux supérieurs à ceux d’un rachat immobilier classique.

Qui peut bénéficier d’un rachat conso ?

- Salariés en CDI hors période d’essai.

- Fonctionnaires et contractuels titulaires.

- Retraités.

- Indépendants avec 3 bilans bénéficiaires.

- Professions libérales établies.

Les profils en CDD, intérim ou période d’essai peuvent avoir plus de difficultés.

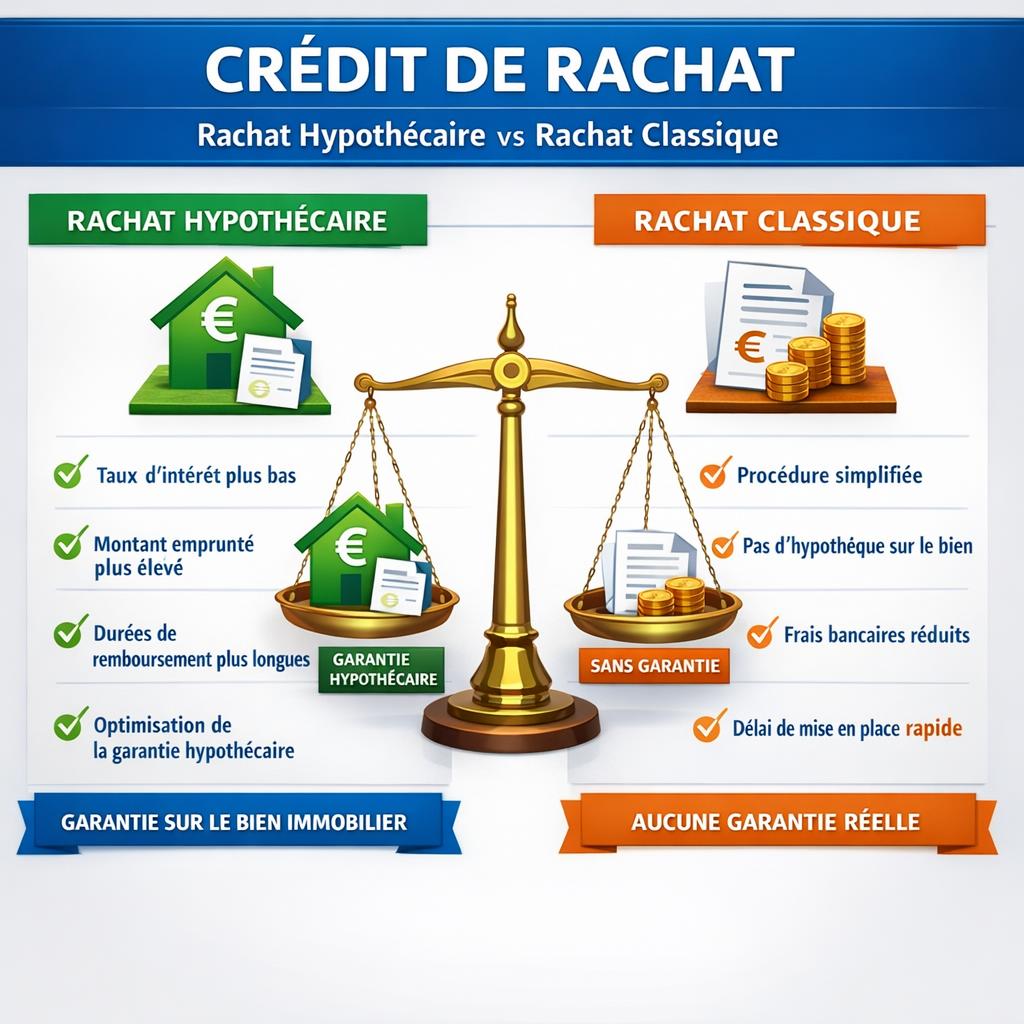

Différence avec le rachat immobilier

Lorsque la part immobilière dépasse 60% du montant total racheté, on bascule en rachat à dominante immobilière, avec des taux plus avantageux et des durées plus longues (jusqu’à 25 ans). Voir notre comparatif rachat hypothécaire vs classique et le cas particulier du rachat de crédit immobilier.

Simuler son rachat conso en ligne

De nombreux outils gratuits permettent d’obtenir une première estimation. Voir simulation rachat de crédit : les meilleurs outils.

Le TAEG, seul indicateur fiable

Pour comparer les offres de rachat, seul le TAEG permet une comparaison équitable. Il inclut taux nominal, frais de dossier, assurance et garantie. Notre article TAEG rachat de crédit : calcul et comparaison détaille ce calcul.

Les pièces à fournir

- Pièce d’identité, livret de famille.

- 3 derniers bulletins de salaire.

- 2 derniers avis d’imposition.

- 3 derniers relevés de compte bancaire.

- Tableaux d’amortissement des crédits en cours.

- Justificatif de domicile récent.

Conclusion : un outil de stabilisation financière

Le rachat de crédit consommation est un outil puissant pour retrouver du souffle financier lorsque les mensualités deviennent trop lourdes. Bien étudié, il permet de simplifier la gestion et de protéger contre le surendettement. Mais il n’efface pas les dettes : il les restructure dans le temps. À n’envisager qu’avec une stratégie de gestion budgétaire durable.