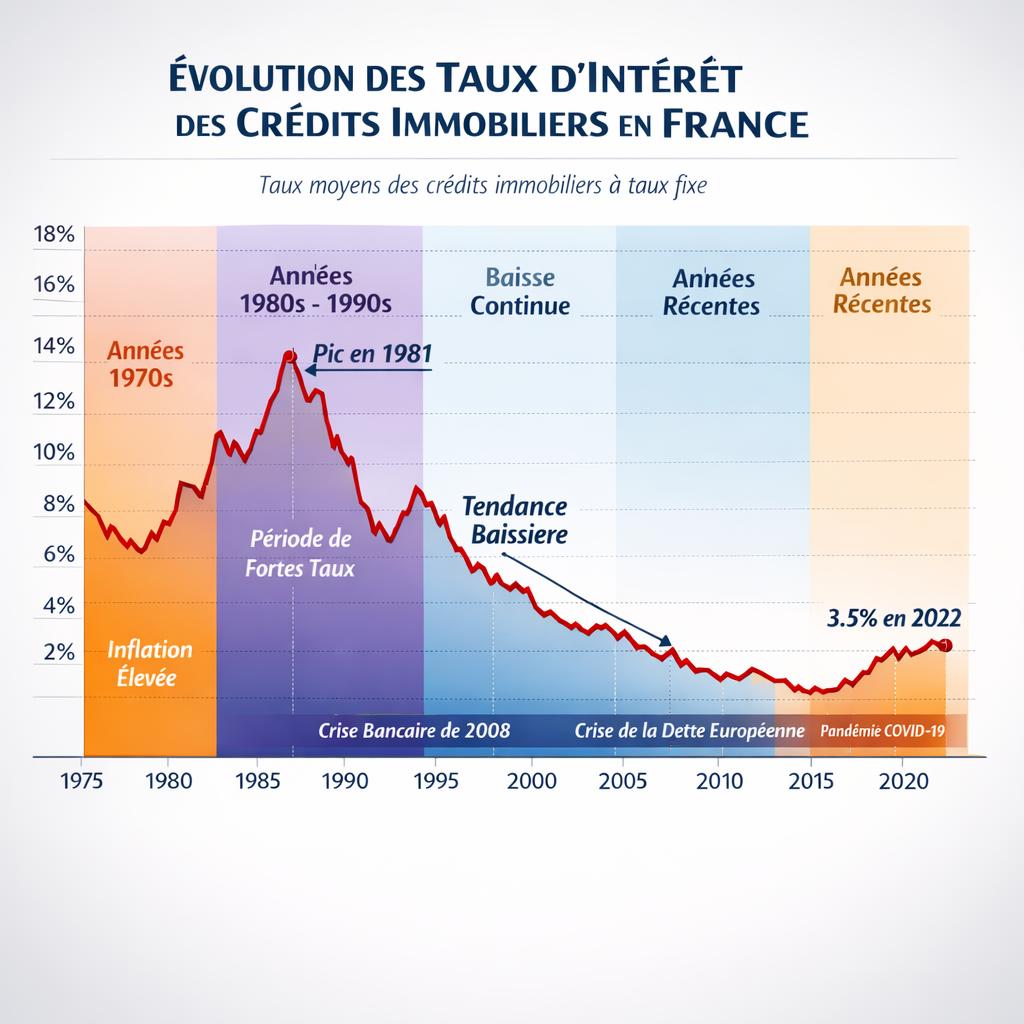

Pourquoi simuler son rachat de crédit ?

La simulation de rachat de crédit permet de :

- Évaluer la pertinence économique de l’opération.

- Comparer plusieurs scénarios (durée, trésorerie).

- Estimer les frais annexes (IRA, garantie).

- Chiffrer le gain net potentiel.

- Orienter le choix entre rachat classique et hypothécaire.

Pour le contexte général, voir notre guide complet du rachat de crédit 2026.

Les meilleurs simulateurs gratuits en 2026

Meilleurtaux Solutions

Plateforme complète avec simulation détaillée, comparaison multi-établissements et mise en relation avec un courtier dédié.

Sygma Banque

Un des leaders du rachat de crédit en France, avec un simulateur clair et précis.

Cetelem

Filiale de BNP Paribas Personal Finance, propose des simulations fiables avec offres rapides.

Cofidis

Simulateur orienté rachat conso, rapide à utiliser pour des encours modérés.

Ymanci (ex-Solutis)

Spécialiste du rachat de crédit, simulateur complet avec intégration de l’hypothèque.

CAFPI Rachat de Crédit

Dérivation du grand courtier, adapté aux profils complexes avec patrimoine immobilier.

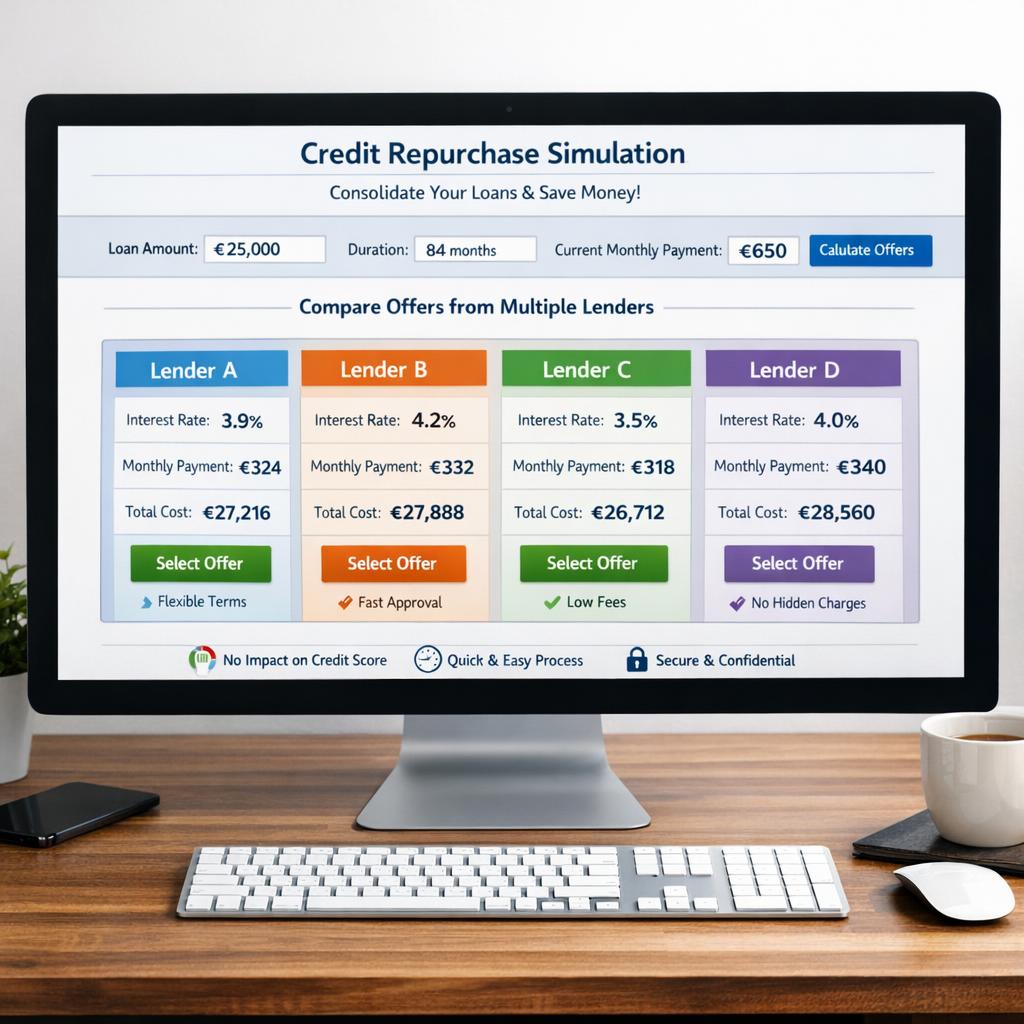

Les informations à renseigner

- Liste des crédits en cours : type, capital restant, taux, mensualité, durée restante.

- Revenus nets mensuels : salaires, primes, pensions, revenus locatifs.

- Situation familiale : nombre de personnes à charge.

- Statut propriétaire/locataire (pour orienter vers hypothécaire ou non).

- Valeur du bien immobilier si propriétaire.

- Trésorerie supplémentaire souhaitée éventuellement.

Les résultats d’une simulation

- Nouvelle mensualité unique.

- Durée du nouveau crédit.

- Taux nominal et TAEG.

- Coût total du crédit.

- Frais de dossier et de garantie.

- IRA cumulées sur les anciens crédits.

- Gain mensuel par rapport à la situation actuelle.

Pour bien analyser le TAEG, consultez TAEG rachat de crédit : calcul et comparaison.

Exemple concret

Situation initiale : 3 crédits totalisant 80 000 € de capital restant et 1 150 € de mensualité cumulée.

Simulation rachat classique sur 10 ans à 7% TAEG : mensualité 929 €, gain mensuel 221 €, coût total 31 480 €.

Simulation rachat hypothécaire sur 20 ans à 4% TAEG (propriétaire d’un bien de 250 000 €) : mensualité 485 €, gain mensuel 665 €, coût total 36 400 €.

Voir la comparaison détaillée dans rachat hypothécaire vs classique.

Bien interpréter les résultats

Les simulateurs donnent des estimations indicatives. Les taux réellement obtenus dépendent de votre profil précis, qui sera validé lors de l’étude du dossier. Multipliez les simulations (au moins 3 outils différents) et confrontez les résultats.

Simulation spécifique rachat conso

Pour un rachat purement consommation, plusieurs simulateurs spécialisés existent. Voir rachat de crédit conso : fonctionnement et avantages.

Simulation pour profils particuliers

Les fonctionnaires, professions libérales ou travailleurs non-salariés bénéficient de simulations adaptées. Voir rachat de crédit pour fonctionnaires et professions libérales.

Que faire après la simulation ?

- Comparer au moins 3 simulations différentes.

- Prendre rendez-vous avec un courtier spécialisé.

- Constituer le dossier complet (pièces justificatives).

- Attendre l’offre de prêt formelle.

- Respecter le délai de réflexion (10 jours pour la partie immobilière).

- Signer et laisser le nouvel établissement rembourser les anciens crédits.

Les pièges à éviter

- Ne pas intégrer les IRA des anciens crédits.

- Se focaliser sur la mensualité sans regarder le coût total.

- Oublier les frais de garantie et de dossier.

- Ne pas comparer le TAEG de plusieurs offres.

- Souscrire à la première offre sans négocier.

En cas de refus de simulation favorable

Si plusieurs simulations se révèlent défavorables, il peut y avoir des raisons structurelles. Voir refus de rachat de crédit : raisons et alternatives.

Conclusion : simuler, multiplier, comparer

La simulation en ligne de rachat de crédit est gratuite, rapide et sans engagement. Utilisez plusieurs outils en parallèle, testez différents scénarios et n’hésitez pas à faire appel à un courtier pour affiner votre stratégie. Dans un contexte de taux stabilisés en 2026, de nombreux ménages ont des économies substantielles à réaliser grâce au rachat de crédit.