Qu’est-ce que le TAEG ?

Le Taux Annuel Effectif Global est un indicateur standardisé par la loi qui exprime le coût réel total d’un crédit sur une base annuelle. Il remplace depuis 2002 le TEG (Taux Effectif Global) et intègre tous les frais obligatoires liés au crédit :

- Taux nominal du crédit.

- Frais de dossier bancaires.

- Primes d’assurance emprunteur obligatoires.

- Frais de garantie (hypothèque ou caution).

- Frais de courtage éventuels.

- Coût de l’évaluation du bien si requise.

Voir aussi notre guide complet du rachat de crédit 2026.

Pourquoi le TAEG est indispensable ?

Deux offres peuvent avoir le même taux nominal et pourtant coûter des milliers d’euros d’écart en raison des frais annexes. Seul le TAEG permet une comparaison équitable. En France, il est obligatoirement mentionné sur toute offre de prêt et publicité.

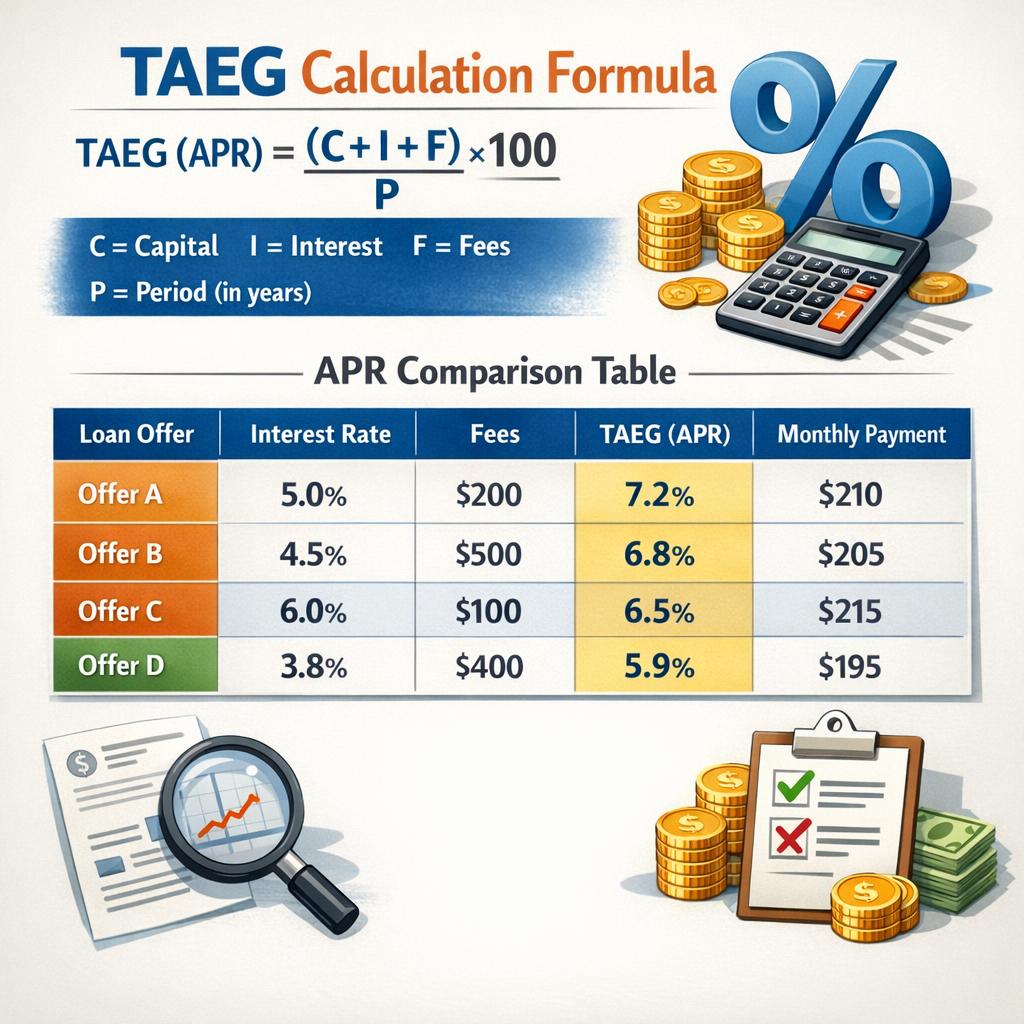

Formule simplifiée du TAEG

Le calcul exact du TAEG est complexe (équation itérative actuarielle), mais une approximation peut être réalisée ainsi :

TAEG ≈ Taux nominal + (Frais totaux / Capital emprunté) × (1 / Durée en années)

Cette formule simplifiée donne un ordre de grandeur. Pour un calcul précis, utilisez les simulateurs en ligne : voir simulation rachat de crédit : outils en ligne.

Exemple de calcul

Rachat de 100 000 € sur 15 ans :

- Taux nominal : 4,00%.

- Frais de dossier : 1 000 €.

- Frais de garantie hypothèque : 1 800 €.

- Assurance emprunteur : 15 000 € sur la durée totale.

- Frais totaux : 17 800 €.

TAEG approximatif : 4,00% + (17 800 / 100 000) × (1/15) = 4,00% + 1,19% = 5,19%.

Le taux d’usure : plafond légal

Le taux d’usure est le TAEG maximum légal fixé chaque trimestre par la Banque de France. Il varie selon le type et la durée du crédit. Pour les rachats immobiliers en avril 2026 :

- Prêts à taux fixe moins de 10 ans : environ 5,10%.

- Prêts à taux fixe 10-20 ans : environ 5,30%.

- Prêts à taux fixe plus de 20 ans : environ 5,50%.

Toute offre dépassant le taux d’usure est illégale.

Comparer deux offres grâce au TAEG

Exemple concret sur un rachat de 150 000 € sur 15 ans :

- Offre A : taux nominal 3,80%, frais totaux 6 000 €, TAEG 4,65%.

- Offre B : taux nominal 4,20%, frais totaux 2 000 €, TAEG 4,50%.

L’offre B, malgré un taux nominal plus élevé, est en réalité moins chère. C’est tout l’intérêt du TAEG.

Les composantes du TAEG en détail

L’assurance emprunteur

Poste le plus important après le taux nominal. Voir assurance emprunteur : simulation 2026.

Les frais de dossier

Plafonnés généralement à 1% du capital emprunté, avec un maximum de 1 500 €. Souvent négociables.

Les frais de garantie

Hypothèque : 1,5 à 2,5% du capital, restitution partielle en cas de remboursement anticipé. Caution : 1,5% environ, restituée partiellement en fin de prêt.

Les frais de courtage

Inclus dans le TAEG s’ils sont obligatoires pour obtenir le prêt. Sinon, ils peuvent ne pas être intégrés.

TAEG et rachat immobilier vs conso

Les TAEG sont très différents selon le type de rachat :

- Rachat conso : 5 à 9% TAEG généralement.

- Rachat hypothécaire : 3,5 à 5,5% TAEG.

Voir rachat hypothécaire vs classique.

Le TAEG dans la comparaison multi-offres

Lors d’un rachat, demandez systématiquement au moins 3 offres formelles avec leur TAEG détaillé. Un écart de 0,5 point représente des milliers d’euros sur la durée totale.

Attention aux offres trompeuses

Certaines publicités mettent en avant un taux nominal attractif qui cache un TAEG bien plus élevé. Exigez toujours l’affichage du TAEG, obligatoire par la loi Lagarde.

Que faire si le TAEG approche du taux d’usure ?

Cela peut indiquer un dossier limite. Plusieurs stratégies :

- Diminuer le montant emprunté si possible.

- Allonger ou raccourcir la durée selon le seuil applicable.

- Renforcer son dossier (apport, garanties).

- Négocier une assurance moins coûteuse en délégation.

TAEG et décision finale

Le TAEG doit être votre boussole, mais pas votre unique critère. Prenez aussi en compte la réputation de l’établissement, la flexibilité du contrat (modularité, remboursement anticipé), la qualité du service après-vente.

Conclusion : un indicateur à maîtriser absolument

Le TAEG est la clé de voûte de la comparaison d’offres de rachat de crédit. Apprenez à le décomposer, à le calculer et à l’interpréter. Dans un marché 2026 où les taux se stabilisent, maîtriser le TAEG peut faire la différence entre un rachat très rentable et une opération neutre. N’hésitez pas à demander le détail des frais et à faire appel à un courtier pour vous guider.