Qu’est-ce qu’une simulation de prêt immobilier ?

La simulation de prêt immobilier est un calcul prévisionnel qui permet d’estimer le coût total d’un crédit immobilier avant même de solliciter un établissement bancaire. Elle prend en compte plusieurs paramètres clés : le montant emprunté, la durée du prêt, le taux d’intérêt, le taux d’assurance emprunteur et les frais annexes (frais de dossier, garantie, notaire).

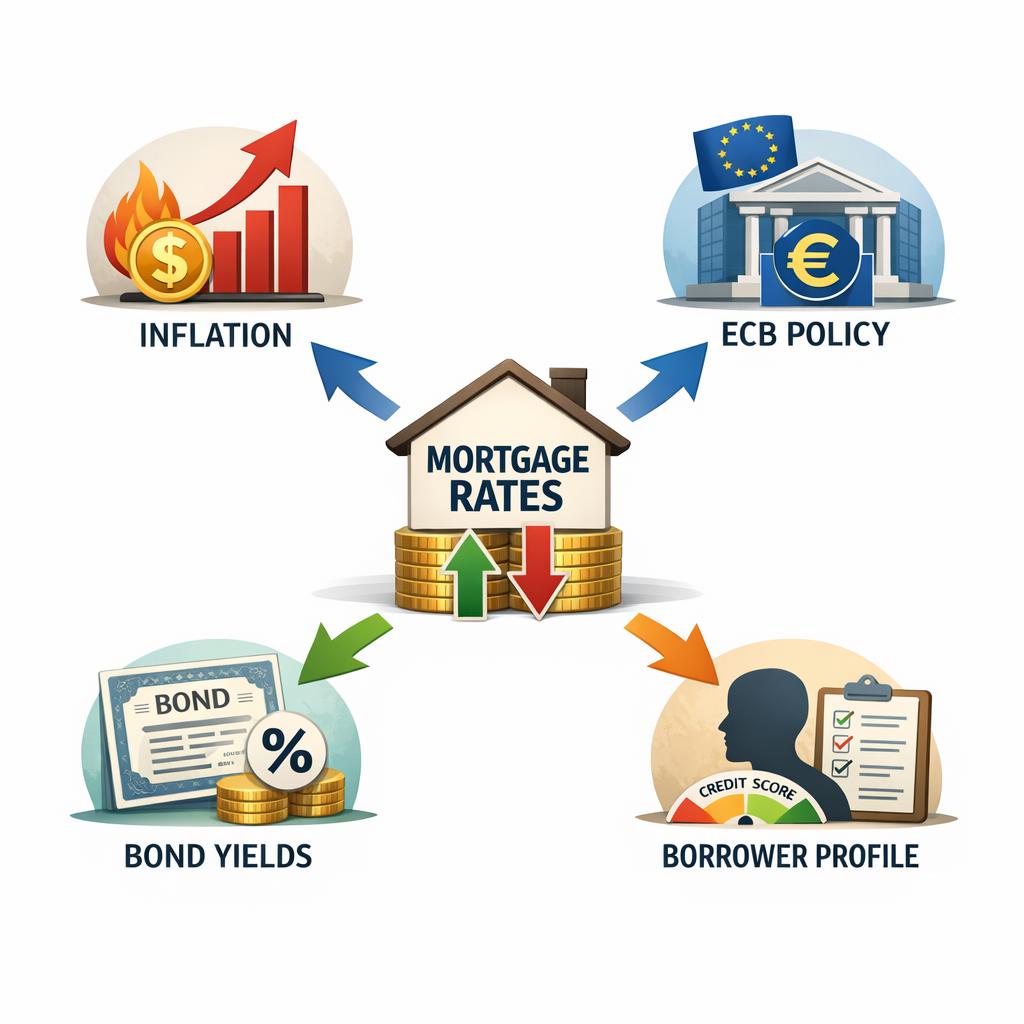

En avril 2026, les taux de référence observés sur le marché français sont les suivants : 3,07% sur 15 ans, 3,26% sur 20 ans et 3,38% sur 25 ans. Ces valeurs servent de base à toutes les simulations sérieuses et évoluent mensuellement selon les décisions de la BCE et la tension sur les OAT 10 ans.

Pourquoi faire une simulation avant d’acheter ?

Une simulation préalable permet de répondre à plusieurs questions essentielles :

- Quelle est ma capacité d’emprunt réelle ? En fonction de vos revenus et de votre taux d’endettement maximal (35% depuis la recommandation du HCSF).

- Quelle mensualité puis-je supporter ? En conservant un reste à vivre décent pour votre foyer.

- Sur quelle durée emprunter ? 15, 20 ou 25 ans, chaque durée a ses avantages spécifiques.

- Quel coût total pour mon crédit ? Intérêts + assurance + frais annexes.

Pour approfondir le calcul de votre capacité d’emprunt, consultez notre article dédié capacité d’emprunt : calcul et simulation.

Les paramètres clés d’une simulation réussie

1. Le taux nominal du crédit

Le taux d’intérêt nominal est la rémunération de la banque. En 2026, il dépend fortement de la durée, du profil emprunteur, de l’apport personnel et de la région. Le baromètre des taux de crédit immobilier 2026 permet de suivre l’évolution mensuelle.

2. La durée d’emprunt

Plus la durée est longue, plus la mensualité diminue mais plus le coût total augmente. Notre comparatif détaillé prêt immobilier : 15, 20 ou 25 ans ? explore cette problématique en profondeur.

3. L’apport personnel

En 2026, les banques exigent généralement un apport de 10% minimum couvrant les frais de notaire et de garantie. Un apport de 20% permet d’obtenir de meilleures conditions. Voir notre guide apport personnel : quel pourcentage idéal ?.

4. L’assurance emprunteur

L’assurance représente en moyenne 25 à 35% du coût total du crédit. La délégation d’assurance permet d’économiser plusieurs milliers d’euros. Consultez notre article assurance emprunteur : simulation et économies.

Comment simuler son prêt immobilier en ligne ?

De nombreux outils gratuits permettent de réaliser une simulation en quelques minutes. Les principaux sites (Meilleurtaux, Pretto, Empruntis, CAFPI) offrent des simulateurs complets. Notre article comment simuler un prêt immobilier gratuitement compare les meilleures solutions disponibles.

Les étapes d’une simulation en ligne

- Saisir le montant du bien immobilier convoité.

- Indiquer l’apport personnel disponible.

- Renseigner les revenus nets mensuels du foyer.

- Préciser les charges en cours (crédits conso, pension, loyer).

- Choisir la durée souhaitée du prêt.

- Obtenir une estimation de mensualité, TAEG et coût total.

Simulation prêt : courtier ou banque directe ?

Le recours à un courtier en crédit immobilier est souvent rentable. Les courtiers négocient des conditions préférentielles grâce à leur volume d’affaires. Notre analyse courtier vs banque : quel choix ? détaille les avantages de chaque approche.

Exemple concret de simulation en avril 2026

Prenons l’exemple d’un couple souhaitant acheter un bien à 300 000 € avec 30 000 € d’apport, soit 270 000 € à financer.

- Sur 15 ans à 3,07% : mensualité de 1 878 € (hors assurance), coût total des intérêts 68 040 €.

- Sur 20 ans à 3,26% : mensualité de 1 537 € (hors assurance), coût total des intérêts 98 880 €.

- Sur 25 ans à 3,38% : mensualité de 1 335 € (hors assurance), coût total des intérêts 130 500 €.

La différence de coût total entre 15 et 25 ans atteint donc 62 460 €, soit près de 23% du capital emprunté.

Les pièges à éviter lors d’une simulation

- Ne pas comparer le TAEG (Taux Annuel Effectif Global) : seul indicateur réellement comparable entre offres.

- Oublier l’assurance : une simulation hors assurance sous-estime le coût réel de 25 à 35%.

- Ignorer les frais de garantie (hypothèque, caution, PPD).

- Ne pas anticiper le remboursement anticipé et ses indemnités éventuelles.

- Sous-évaluer les frais de notaire (7 à 8% dans l’ancien, 2 à 3% dans le neuf).

Après la simulation : les étapes suivantes

- Comparer au moins 3 offres bancaires différentes.

- Négocier le taux, l’assurance et les frais de dossier.

- Demander une offre de prêt officielle (valable 30 jours).

- Respecter le délai de réflexion obligatoire de 10 jours.

- Signer l’offre et débloquer les fonds chez le notaire.

Faut-il envisager un rachat de crédit après souscription ?

Si les taux baissent significativement dans les années suivantes, un rachat de crédit ou une renégociation peut s’avérer rentable. Pour en savoir plus, consultez notre guide complet rachat de crédit et regroupement 2026 ainsi que notre article renégocier son prêt immobilier lors d’une baisse de taux.

Conclusion : la simulation, votre meilleur allié

Dans un contexte de taux fluctuants en 2026, la simulation de prêt immobilier constitue la première étape d’un projet maîtrisé. Elle permet d’anticiper, de comparer et de négocier. Combinée à un suivi régulier du baromètre des taux et à une stratégie d’optimisation (apport, assurance, durée), elle peut faire économiser plusieurs dizaines de milliers d’euros sur la durée totale du crédit.

N’hésitez pas à multiplier les simulations, à varier les paramètres et à faire appel à un courtier pour obtenir les meilleures conditions possibles. Un projet immobilier bien simulé est un projet à moitié réussi.