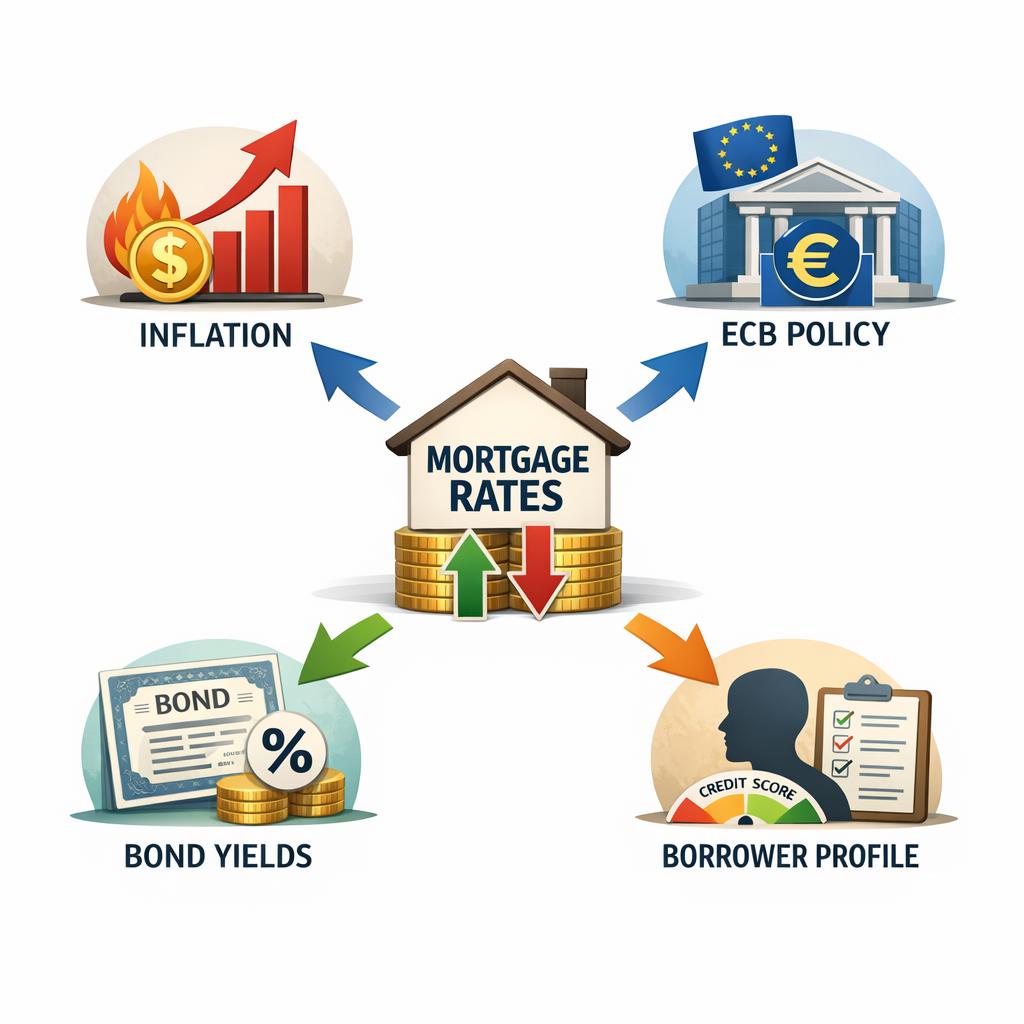

1. La politique monétaire de la BCE

La Banque Centrale Européenne fixe les taux directeurs qui déterminent le coût de refinancement des banques commerciales. Trois taux sont suivis :

- Taux de dépôt : rémunération des dépôts des banques à la BCE.

- Taux de refinancement : taux principal pour les opérations hebdomadaires.

- Taux de la facilité de prêt marginal : prêts de très court terme.

Une baisse du taux directeur se répercute généralement, avec 3 à 6 mois de décalage, sur les taux immobiliers proposés aux particuliers.

2. Les OAT 10 ans

Les Obligations Assimilables du Trésor à 10 ans représentent le coût de la dette souveraine française. Elles servent de référence pour le refinancement des prêts immobiliers longs. Historiquement :

- Les taux immobiliers évoluent dans une fourchette de + 1 à + 1,5 point par rapport à l’OAT 10 ans.

- Une hausse de l’OAT de 0,5 point se traduit généralement par une hausse similaire des taux immobiliers.

- En avril 2026, l’OAT 10 ans oscille autour de 2,50%, ce qui explique les taux immobiliers actuels autour de 3,26%.

Voir notre baromètre des taux 2026 pour les données actualisées.

3. L’inflation et ses anticipations

L’inflation joue un rôle central :

- Une inflation élevée pousse la BCE à remonter ses taux directeurs.

- Les anticipations d’inflation future sont intégrées dans les taux longs (OAT).

- Les banques exigent une prime d’inflation sur leurs prêts.

En 2022-2023, l’inflation à 6% en France a brutalement poussé les taux à la hausse. En 2026, avec une inflation revenue à 2%, la pression baissière permet la stabilisation actuelle.

4. La concurrence bancaire

En France, la concurrence entre les grandes banques est intense. Les banques utilisent le crédit immobilier comme produit d’appel pour capter des clients et leur vendre ensuite des services rentables (assurances, épargne, services bancaires). Cette stratégie peut faire varier les taux de 0,2 à 0,5 point en période de forte concurrence.

Les facteurs secondaires

La liquidité bancaire

Plus les banques ont de liquidités (dépôts, épargne), plus elles peuvent prêter à bas coût.

Les exigences réglementaires

Les règles prudentielles (Bâle III) imposent des fonds propres minimum et influencent les marges bancaires.

Le risque perçu du marché immobilier

Une tension excessive des prix ou une crainte de correction peuvent faire monter les taux sur certains segments.

Les facteurs internationaux

La Fed américaine, le yen japonais, les mouvements sur les taux globaux exercent une influence indirecte.

Les facteurs propres à l’emprunteur

Au-delà des facteurs macro, votre taux personnel dépend de :

- Vos revenus et leur stabilité.

- Votre apport personnel (voir apport personnel).

- Votre taux d’endettement (voir capacité d’emprunt).

- Votre durée d’emprunt.

- Votre âge et état de santé (impact sur l’assurance).

- Votre région (voir taux régionaux).

Le cycle des taux

Les taux évoluent par cycles de 3 à 10 ans. Les phases sont :

- Phase baissière (BCE assouplit, inflation faible).

- Plancher (taux très bas).

- Phase haussière (BCE durcit, inflation remonte).

- Plafond (taux élevés).

- Retour en phase baissière.

Voir l’historique des taux immobiliers en France.

Comment anticiper les mouvements ?

Pour anticiper, surveillez :

- Les décisions BCE (réunions 8 fois par an).

- Les indices d’inflation publiés par Eurostat et INSEE.

- L’évolution des OAT 10 ans (cotation quotidienne).

- Les communications de la Banque de France.

- Les baromètres des courtiers.

Taux fixe ou taux variable ?

En France, 99% des crédits sont à taux fixe, ce qui protège l’emprunteur contre les évolutions des taux. Dans d’autres pays européens, les taux variables dominent, créant une transmission plus directe des décisions BCE.

Perspectives pour 2026-2027

Les scénarios des économistes intègrent :

- Une BCE prudente en 2026 (1 à 2 baisses possibles).

- Une inflation stabilisée autour de 2%.

- Des OAT 10 ans entre 2,30 et 2,70%.

Voir notre analyse complète prévisions 2026-2027.

Utiliser la baisse à son avantage

En cas de baisse des taux, les emprunteurs ayant un taux élevé peuvent :

- Renégocier avec leur banque actuelle.

- Procéder à un rachat de crédit auprès d’un concurrent.

Conclusion : comprendre pour mieux décider

Les taux immobiliers sont le produit d’un écosystème complexe : BCE, inflation, OAT, concurrence bancaire. Comprendre ces facteurs permet de saisir le bon moment pour emprunter, renégocier ou racheter. En 2026, dans un contexte de stabilisation, la vigilance sur les indicateurs reste essentielle pour les projets immobiliers à venir.