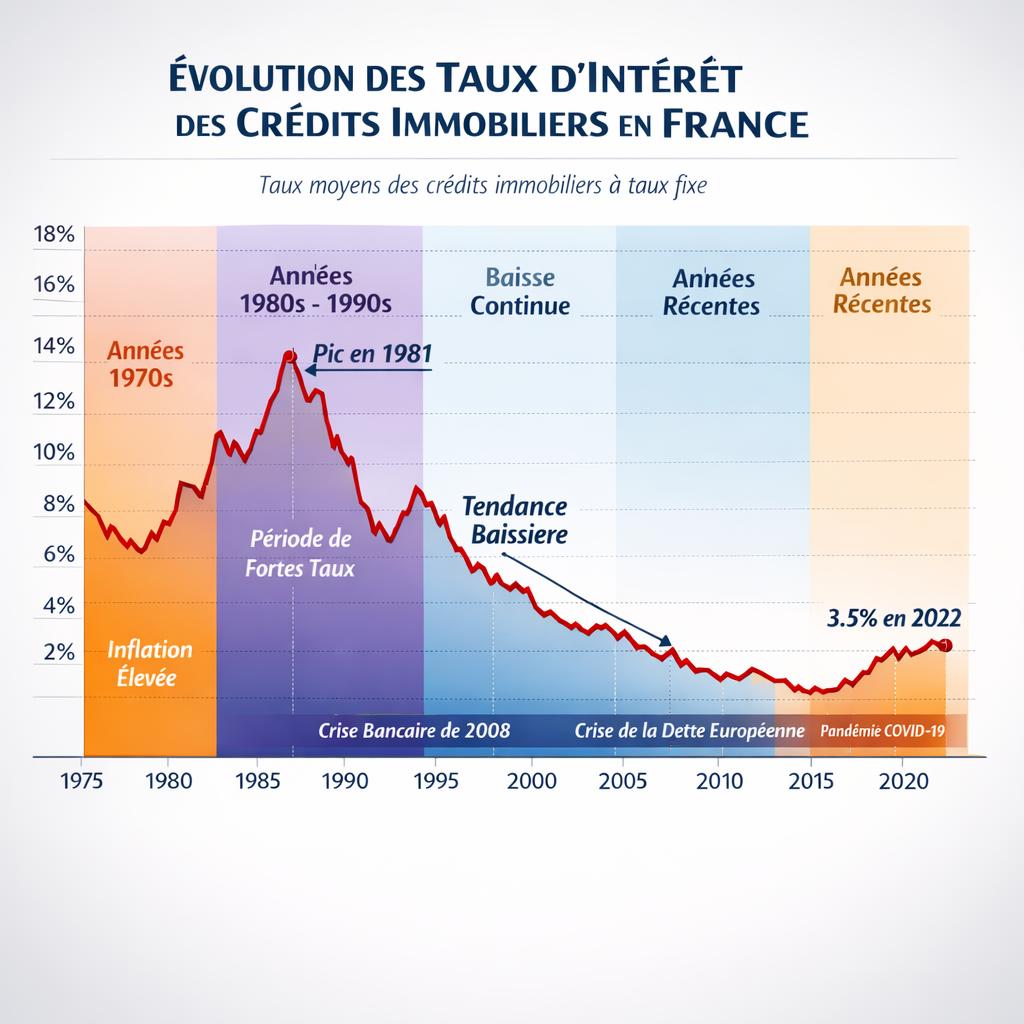

Les grandes périodes des taux en France

Les taux de crédit immobilier français ont traversé quatre grandes ères depuis 1970 : l’ère inflationniste (1970-1990), la détente des années 1990-2000, la période des taux bas (2010-2021), la remontée de 2022-2023 et la stabilisation de 2024-2026. Pour le contexte actuel, consultez notre baromètre des taux de crédit immobilier 2026.

Années 1970 : l’entrée dans l’inflation

Durant les années 70, marquées par les deux chocs pétroliers, l’inflation en France atteint 13% en 1974 et 14% en 1980. Les taux immobiliers suivent : entre 10 et 14% selon les périodes et les durées. Le crédit immobilier reste peu démocratisé.

Années 1980 : le pic historique

Les années 1980 connaissent le pic historique des taux en France. En 1982, les taux de crédit immobilier peuvent dépasser 16% sur 15 ans. Les emprunts sont courts (souvent 10 à 15 ans) et les mensualités très élevées. Pour un emprunt de 500 000 francs sur 15 ans à 15%, la mensualité atteignait l’équivalent de 1 000 € par mois.

Années 1990 : la détente progressive

Avec la désinflation engagée par les politiques monétaires strictes et le franc fort, les taux commencent à baisser. En 1990, on observe encore 10-11%, puis 8% en 1995, 6% en 1999. Le marché immobilier redémarre.

Années 2000 : la stabilisation autour de 4-5%

Les années 2000 voient une stabilisation relative : 4,8% en moyenne en 2000, autour de 4% en 2005, environ 4,5% en 2008 au moment de la crise financière. Les durées s’allongent progressivement, passant à 20 ans puis 25 ans en standard.

2010-2016 : première vague de taux bas

La crise financière de 2008, puis celle des dettes souveraines de 2011-2012, conduisent la BCE à baisser drastiquement ses taux directeurs. Les taux immobiliers suivent : 3,5% en 2012, 2,5% en 2015, 1,8% en 2016. L’immobilier redevient ultra-accessible.

2016-2021 : l’âge d’or des emprunteurs

Durant cette période exceptionnelle, les taux atteignent des planchers historiques :

- 2016 : 1,65% en moyenne sur 20 ans.

- 2019 : 1,39% en moyenne sur 20 ans.

- 2021 : 1,06% en moyenne sur 20 ans, avec des minimums à 0,80% pour les meilleurs profils.

Le volume de crédits immobiliers accordés atteint des records. Beaucoup de ménages profitent pour acheter ou renégocier. Voir notre article sur la renégociation de prêt en période de baisse.

2022-2023 : la remontée brutale

Le conflit en Ukraine, l’envolée de l’inflation (6% en France, 10% en zone euro) et le durcissement monétaire de la BCE provoquent une hausse spectaculaire :

- Janvier 2022 : 1,12% sur 20 ans.

- Janvier 2023 : 2,60% sur 20 ans.

- Décembre 2023 : 4,35% sur 20 ans.

Le pouvoir d’achat immobilier chute de 20 à 25%. Le volume de crédits s’effondre.

2024-2025 : la correction progressive

Avec le retour de l’inflation vers 2%, la BCE amorce sa baisse des taux directeurs. Les taux immobiliers reculent progressivement :

- Juin 2024 : 3,90% sur 20 ans.

- Janvier 2025 : 3,50% sur 20 ans.

- Juillet 2025 : 3,35% sur 20 ans.

Le marché se redresse lentement.

2026 : stabilisation autour de 3,3%

En avril 2026, les taux se stabilisent :

- 15 ans : 3,07%.

- 20 ans : 3,26%.

- 25 ans : 3,38%.

Ce niveau correspond à un équilibre post-inflation, avec des politiques monétaires prudentes. Voir les prévisions détaillées dans prévisions des taux de crédit immobilier 2026-2027.

Les facteurs historiques d’évolution

Plusieurs facteurs ont structuré ces cycles :

- Politique monétaire de la BCE et, auparavant, de la Banque de France.

- Inflation et anticipations d’inflation.

- Taux des OAT 10 ans (dette souveraine française).

- Concurrence bancaire intense en période de croissance.

- Crises économiques et géopolitiques.

Analyse approfondie dans les facteurs qui influencent les taux de crédit immobilier.

Leçons de l’histoire

Les taux évoluent par cycles

Les périodes basses et hautes alternent. Il n’existe pas de niveau de taux permanent.

Les meilleurs moments pour emprunter sont rares

Les plus bas historiques (2016-2021) ont duré 5 ans seulement. Savoir les saisir est crucial.

L’importance de la renégociation

Tous les 3 à 5 ans, une revue du crédit est pertinente. Voir rachat de crédit et regroupement 2026.

L’assurance emprunteur, poste négligé

Historiquement négligé, l’assurance représente 25 à 35% du coût total et est aujourd’hui mieux appréhendée grâce à la loi Lemoine.

Perspective internationale

La France se distingue en Europe par sa culture du taux fixe (99% des crédits), alors que d’autres pays (Royaume-Uni, Irlande, pays nordiques) privilégient le taux variable. Cette spécificité explique une transmission différente des politiques monétaires.

Quel avenir pour les taux ?

Les économistes anticipent une stabilisation voire une légère baisse jusqu’à fin 2026. Pour anticiper, suivez régulièrement notre baromètre mensuel des taux et nos prévisions 2026-2027.

Conclusion : comprendre le passé pour éclairer l’avenir

L’histoire des taux en France enseigne la patience, la réactivité et la rigueur. En 2026, nous sortons d’un cycle perturbé par la crise sanitaire et géopolitique. Les taux actuels, autour de 3,3%, restent historiquement modérés par rapport aux décennies 1980-2000. Les emprunteurs qui savent lire ces cycles et ajuster leur stratégie via simulation, rachat ou renégociation maximisent leurs chances de réaliser des projets immobiliers réussis.