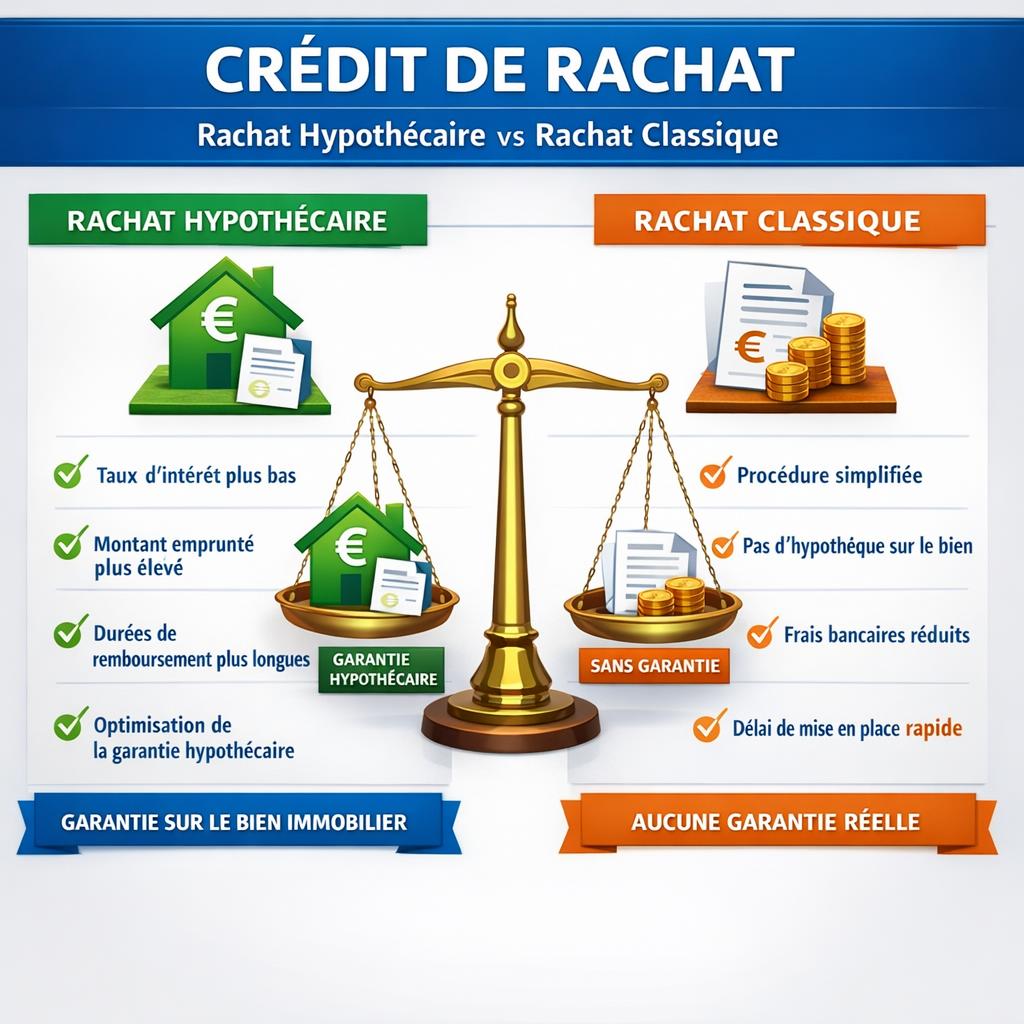

Définitions : hypothécaire vs classique

Le rachat classique ne prévoit aucune garantie immobilière. Il est octroyé sur la seule base de la solvabilité de l’emprunteur et limité généralement à 100 000 €. Le rachat hypothécaire, lui, utilise votre bien immobilier comme garantie, permettant d’emprunter des montants bien plus élevés (jusqu’à 70% de la valeur du bien) sur des durées plus longues. Pour le contexte général, voir notre guide complet du rachat de crédit 2026.

Tableau comparatif

| Critère | Rachat classique | Rachat hypothécaire |

|---|---|---|

| Montant maximum | 100 000 € | 70% de la valeur du bien |

| Durée maximum | 12 ans | 25 ans (voire 30 ans) |

| Taux 2026 | 5 à 9% | 3,5 à 5,5% |

| Garantie | Aucune | Hypothèque sur bien |

| Frais de garantie | Néant | 1,5 à 2,5% |

| Délai de mise en place | 3 à 6 semaines | 2 à 4 mois |

| Type de dossiers | Part conso dominante | Part immobilière dominante |

Le rachat classique en détail

Pour qui ?

Le rachat classique convient aux ménages ayant des crédits principalement à la consommation, avec un encours modéré et souhaitant une mise en place rapide.

Avantages

- Mise en place rapide (3 à 6 semaines).

- Pas de frais de garantie ni de notaire.

- Procédure administrative simplifiée.

- Pas besoin d’être propriétaire.

Inconvénients

- Taux plus élevés (5 à 9%).

- Montant limité à 100 000 € généralement.

- Durée maximale 12 ans.

Le rachat hypothécaire en détail

Pour qui ?

Le rachat hypothécaire s’adresse aux propriétaires immobiliers (résidence principale, secondaire ou locative) ayant des crédits importants (souvent un prêt immobilier + plusieurs crédits conso) et recherchant les meilleurs taux et les plus longues durées.

Avantages

- Taux bien plus avantageux (proche des taux immobiliers classiques).

- Capacité d’emprunt élevée (jusqu’à 70% de la valeur du bien).

- Durées jusqu’à 25-30 ans.

- Intègre crédits immobiliers, conso et trésorerie dans une même opération.

Inconvénients

- Frais de garantie importants (1,5 à 2,5% + notaire).

- Délais plus longs (2 à 4 mois).

- Mise en jeu du bien immobilier en cas de défaut.

- Mainlevée d’hypothèque onéreuse en cas de remboursement anticipé.

Quand choisir l’hypothécaire ?

- Montant total à racheter supérieur à 80 000 €.

- Bien immobilier avec marge de garantie suffisante.

- Besoin d’une longue durée de remboursement (au-delà de 12 ans).

- Opération globale incluant un crédit immobilier existant.

- Profil bancaire rendant difficile un rachat classique.

Quand préférer le rachat classique ?

- Montant limité (moins de 75 000 €).

- Durée courte (moins de 10 ans).

- Pas de bien immobilier en garantie possible.

- Urgence de mise en place.

- Refus de grever son bien d’une hypothèque.

Les alternatives à l’hypothèque

Certains établissements proposent des garanties alternatives à l’hypothèque :

- Caution bancaire (Crédit Logement, CAMCA).

- Privilège de Prêteur de Deniers (PPD).

- Cautionnement mutuel pour fonctionnaires.

Voir notre guide sur les rachats pour fonctionnaires et professions libérales.

Impact du TAEG dans la comparaison

Un rachat hypothécaire à 4,2% peut sembler plus cher qu’un rachat classique à 5,5% en apparence. Mais en intégrant les frais de garantie et la durée différente, le TAEG réel peut être très différent. Voir TAEG rachat de crédit : calcul et comparaison.

Simulation comparée : 120 000 € à racheter

- Classique sur 10 ans à 7% : mensualité 1 393 €, coût total intérêts 47 160 €.

- Hypothécaire sur 20 ans à 4% : mensualité 727 €, coût total intérêts 54 480 €, frais de garantie 2 400 €.

Mensualité beaucoup plus basse en hypothécaire, mais coût total plus élevé du fait de la durée. L’arbitrage dépend de l’objectif : allégement mensuel ou coût total minimisé.

Conclusion : deux outils complémentaires

Le rachat hypothécaire et le rachat classique ne sont pas en concurrence mais complémentaires. Le premier convient aux opérations de grande ampleur avec un bien en garantie, le second aux opérations rapides et de taille modeste. Un courtier spécialisé pourra vous orienter vers la formule la mieux adaptée à votre situation.