Qu’est-ce qu’un baromètre des taux immobiliers ?

Le baromètre des taux de crédit immobilier est une mesure statistique mensuelle, généralement établie par les courtiers nationaux (Meilleurtaux, CAFPI, Empruntis, Pretto, Vousfinancer) à partir des milliers de dossiers qu’ils traitent chaque mois auprès des banques partenaires. Il donne une photographie fidèle des conditions réellement obtenues, par durée et par profil d’emprunteur.

Il se décline en plusieurs variantes : taux moyens, taux les meilleurs (top 15%), taux bons (top 50%), taux nationaux et taux régionaux. Pour un suivi précis, il faut consulter un baromètre actualisé mensuellement et croiser les sources.

État des lieux du marché en avril 2026

Voici les taux de référence observés sur le marché français en avril 2026, hors assurance, pour un profil emprunteur standard :

- Sur 15 ans : 3,07% en moyenne, 2,85% pour les meilleurs profils.

- Sur 20 ans : 3,26% en moyenne, 3,00% pour les meilleurs profils.

- Sur 25 ans : 3,38% en moyenne, 3,15% pour les meilleurs profils.

Ces niveaux marquent une stabilisation après la forte hausse de 2022-2023 et la correction progressive engagée en 2024-2025. Consultez le détail par durée : taux sur 15 ans en avril 2026, taux sur 20 ans en avril 2026 et taux sur 25 ans en avril 2026.

Histoire des taux immobiliers en France

Pour comprendre le niveau actuel, il faut le replacer dans l’histoire longue des taux français :

- Années 1980-1990 : taux à deux chiffres, dépassant parfois 15%.

- Années 2000 : taux entre 4 et 6%.

- 2016-2021 : période des taux historiquement bas, avec des plus bas à 1% sur 20 ans.

- 2022-2023 : remontée spectaculaire jusqu’à 4,5% sur 25 ans, liée à l’inflation post-Covid et à la guerre en Ukraine.

- 2024-2026 : stabilisation progressive autour de 3-3,5%.

Pour un historique détaillé, consultez baromètre des taux immobiliers : historique en France.

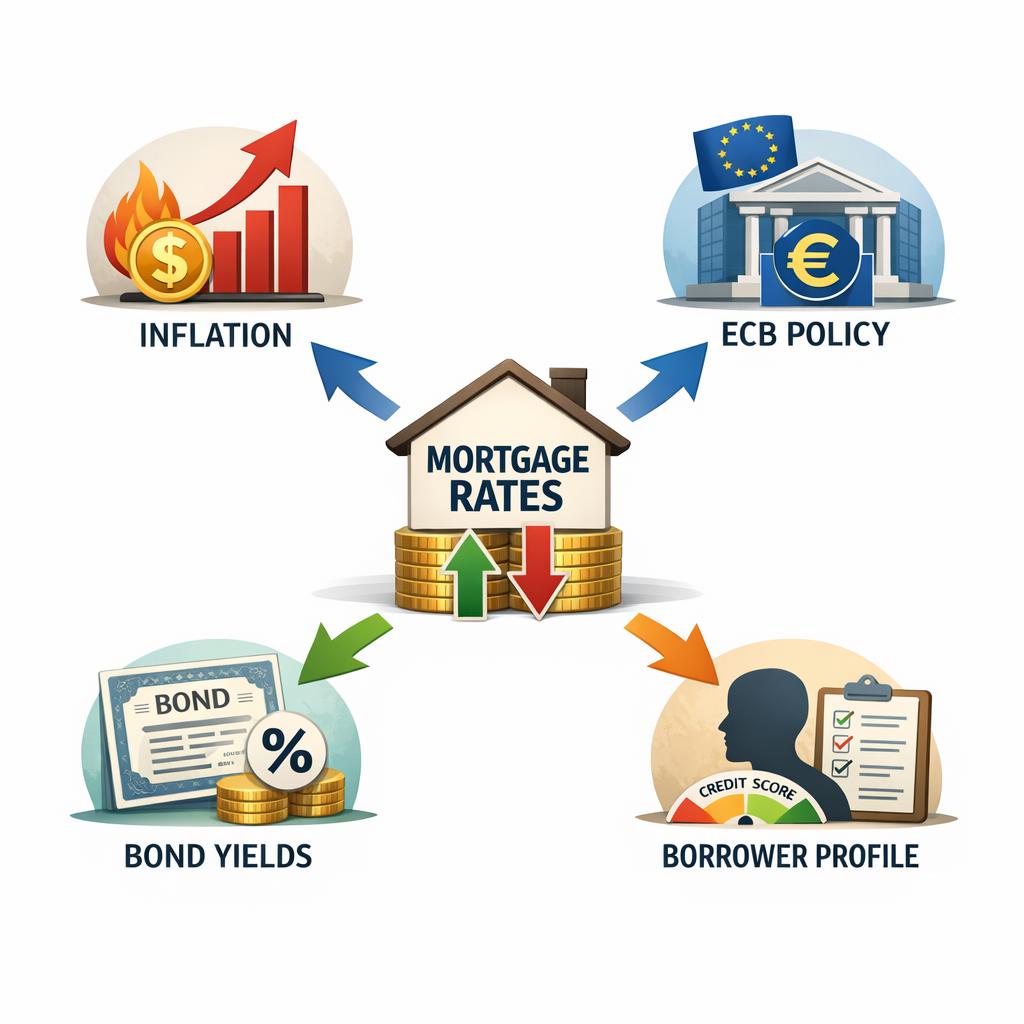

Les facteurs qui influencent les taux

Les taux de crédit immobilier ne sont pas fixés arbitrairement. Ils résultent d’un ensemble de facteurs macroéconomiques :

1. La politique monétaire de la BCE

Le taux directeur de la Banque Centrale Européenne fixe le coût du refinancement bancaire. Une baisse du taux directeur se traduit généralement, avec quelques mois de décalage, par une baisse des taux immobiliers.

2. Les OAT 10 ans

Les Obligations Assimilables du Trésor à 10 ans constituent la référence pour le coût de la dette souveraine française. Les taux immobiliers évoluent généralement dans une fourchette de +1 à +1,5 point par rapport à l’OAT 10 ans.

3. L’inflation

Une inflation élevée pousse les banques centrales à remonter leurs taux directeurs. En 2026, avec une inflation revenue autour de 2% en zone euro, la pression sur les taux est allégée.

4. La concurrence bancaire

Les stratégies commerciales des banques (conquête de clientèle, objectifs de parts de marché) peuvent faire varier les taux de 0,2 à 0,5 point.

Une analyse approfondie est disponible dans les facteurs qui influencent les taux de crédit immobilier.

Taux régionaux : des écarts significatifs

Les banques pratiquent des politiques tarifaires différenciées selon les régions. En avril 2026, sur 20 ans, les écarts peuvent atteindre 0,30 point entre la région la moins chère (Bretagne, Pays de la Loire) et la plus chère (PACA, Île-de-France). Détails dans taux de crédit immobilier par région.

Profil emprunteur et barème personnalisé

Le taux affiché dans un baromètre n’est qu’une moyenne. Votre taux personnel dépend de :

- Vos revenus et leur stabilité (CDI, CDD, indépendant).

- Votre taux d’endettement (maximum 35% selon le HCSF).

- Votre apport personnel (10% minimum, 20% optimal).

- Votre reste à vivre après mensualité.

- Votre âge et votre état de santé (impact sur l’assurance).

- Votre épargne résiduelle après achat.

Pour optimiser votre dossier, consultez notre guide complet de la simulation de prêt immobilier 2026.

Comment profiter d’une baisse des taux ?

Lorsque les taux baissent de façon significative, deux stratégies sont possibles :

La renégociation avec sa banque actuelle

Solution rapide, peu coûteuse, mais le taux obtenu est rarement le plus compétitif. Voir renégocier son prêt immobilier lors d’une baisse de taux.

Le rachat de crédit par une banque concurrente

Plus long à mettre en place, mais permet souvent d’obtenir de meilleures conditions. Voir notre guide rachat de crédit et regroupement 2026 et rachat de crédit immobilier : quand est-ce rentable ?.

Prévisions pour 2026-2027

Les prévisions des principaux économistes et courtiers anticipent une stabilisation voire une légère baisse des taux à horizon fin 2026 - début 2027. Les scénarios évoqués vont de 2,90% à 3,10% sur 20 ans d’ici fin 2026. Analyse détaillée : prévisions des taux de crédit immobilier 2026-2027.

Outils pour suivre le baromètre

- Les sites des courtiers nationaux actualisés mensuellement.

- Les newsletters spécialisées immobilier et crédit.

- Les publications de l’Observatoire Crédit Logement/CSA.

- Les données Banque de France sur les crédits à l’habitat.

Bien utiliser le baromètre dans sa décision d’achat

Le baromètre n’est pas un indicateur à consulter en isolation. Il doit être croisé avec votre situation personnelle, vos objectifs patrimoniaux et votre horizon de détention du bien. Une bonne décision d’achat repose sur un triptyque : bon bien, bon prix, bon financement. Le baromètre aide à optimiser le troisième volet.

Conclusion : un outil indispensable

En 2026, dans un marché immobilier complexe et exigeant, le baromètre des taux reste l’outil d’aide à la décision le plus utile pour les emprunteurs. Sa consultation mensuelle, combinée à une veille sur les grands indicateurs économiques (BCE, inflation, OAT), permet de saisir les bonnes opportunités de financement ou de rachat. N’oubliez jamais : emprunter au meilleur taux, c’est économiser plusieurs dizaines de milliers d’euros sur la durée totale du crédit.