Pourquoi des écarts régionaux ?

Les taux de crédit immobilier ne sont pas uniformes en France. Plusieurs raisons expliquent les écarts régionaux :

- Politiques commerciales des caisses régionales mutualistes (Crédit Agricole, Banque Populaire, Crédit Mutuel).

- Conditions de refinancement différentes.

- Niveau de risque perçu sur le marché immobilier local.

- Concurrence bancaire plus ou moins intense selon les zones.

- Tensions du marché immobilier (prix, volumes).

Pour le contexte global, voir notre baromètre des taux 2026.

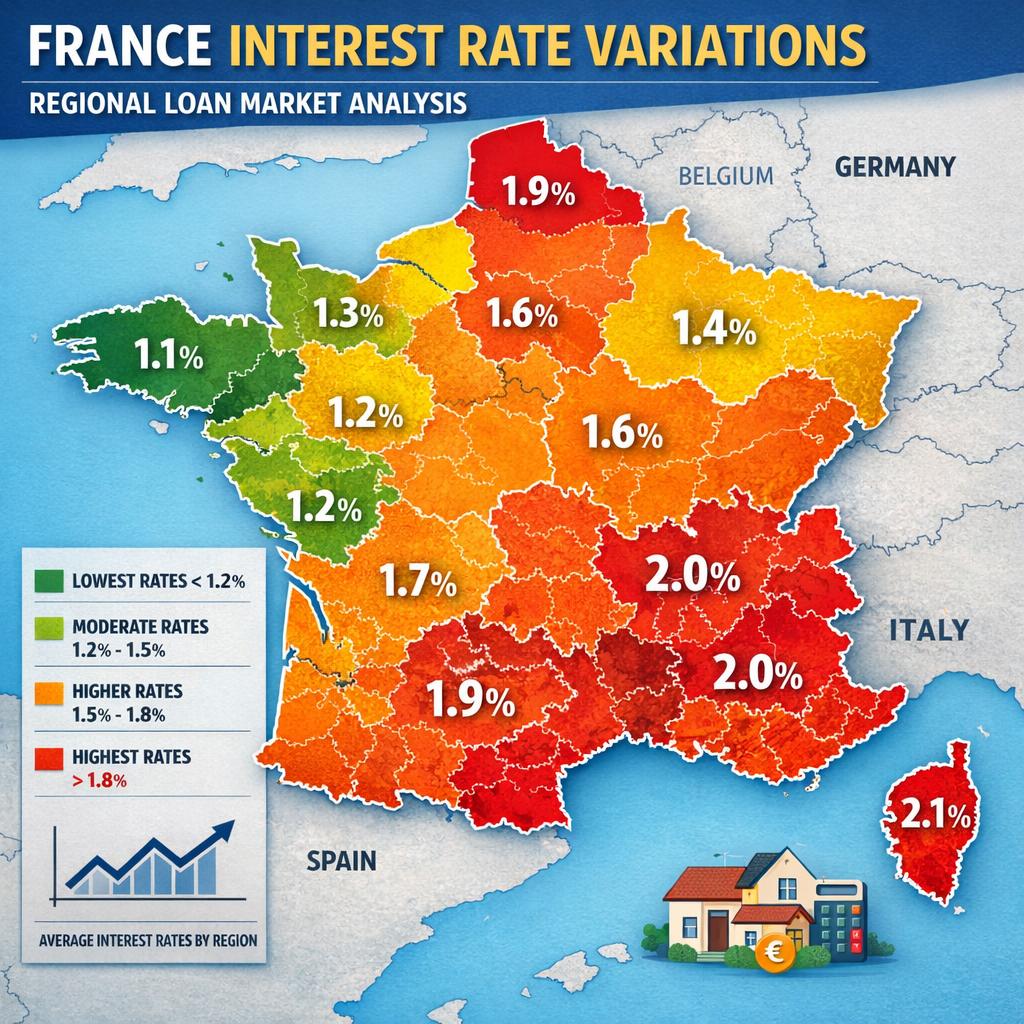

Taux moyens par région en avril 2026

Sur 20 ans, les taux moyens régionaux constatés sont :

- Bretagne : 3,15% (région la moins chère).

- Pays de la Loire : 3,18%.

- Normandie : 3,20%.

- Hauts-de-France : 3,22%.

- Centre-Val de Loire : 3,24%.

- Occitanie : 3,25%.

- Nouvelle-Aquitaine : 3,26%.

- Grand Est : 3,27%.

- Bourgogne-Franche-Comté : 3,28%.

- Auvergne-Rhône-Alpes : 3,30%.

- Île-de-France : 3,35%.

- PACA : 3,42%.

- Corse : 3,45%.

Pourquoi la Bretagne et les Pays de la Loire sont avantageux ?

Ces régions se caractérisent par :

- Un fort maillage de caisses mutualistes (Crédit Mutuel Arkéa, Crédit Agricole Atlantique Vendée).

- Une concurrence intense entre les réseaux.

- Des marchés immobiliers jugés solides et peu risqués.

- Des politiques commerciales offensives pour conquérir les jeunes actifs.

Pourquoi PACA et Île-de-France sont plus chers ?

- Marché immobilier tendu et surchauffé (PACA, Paris).

- Risque accru perçu par les banques.

- Politique plus sélective dans les zones chères.

- Concentration de grandes banques nationales moins agressives commercialement.

Impact sur le coût total

Un écart de 0,30 point sur 20 ans pour 250 000 € empruntés représente environ 11 000 € d’écart de coût total des intérêts. C’est substantiel.

Comment profiter des écarts régionaux ?

Bonne nouvelle : les banques mutualistes régionales n’imposent généralement pas d’être domicilié dans la région. Vous pouvez donc :

- Consulter les caisses régionales voisines.

- Faire jouer la concurrence inter-régionale via un courtier.

- Ouvrir un compte dans une banque d’une région avantageuse.

Voir courtier vs banque.

Focus sur les banques régionales

Crédit Agricole

39 caisses régionales avec politiques commerciales autonomes. Fortes disparités possibles.

Banque Populaire

14 banques régionales, avec des politiques harmonisées sous l’ombrelle BPCE.

Caisse d’Épargne

15 caisses régionales, souvent en partenariat avec des courtiers nationaux.

Crédit Mutuel

18 fédérations régionales. Le Crédit Mutuel Arkéa (Bretagne) est particulièrement compétitif.

Zones rurales vs grandes agglomérations

Au sein d’une même région, les taux peuvent varier entre zones rurales (souvent plus attractifs pour attirer les acheteurs) et grandes métropoles (plus standardisés).

La stratégie du multi-banques

Une stratégie efficace consiste à solliciter simultanément :

- Sa banque habituelle.

- Une banque mutualiste de la région la moins chère.

- Un courtier national couvrant plusieurs régions.

Simuler selon sa région

Les simulateurs en ligne intègrent les spécificités régionales. Voir comment simuler un prêt immobilier gratuitement.

Taux par durée et région

Les écarts régionaux sont plus marqués sur 15 et 20 ans que sur 25 ans, où les politiques tendent à s’harmoniser. Voir :

Conclusion : jouer la carte régionale

Les écarts régionaux de taux de crédit immobilier peuvent vous faire économiser plusieurs milliers d’euros. Ne vous limitez pas à votre banque habituelle ou aux acteurs de votre région : faites jouer la concurrence nationale. Un courtier national expérimenté vous ouvrira les portes des caisses mutualistes les plus attractives, quel que soit votre département d’habitation.