L’archivage est le versant souvent sous-estimé de la facturation électronique. On pense d’abord au format, à la plateforme, aux flux d’émission et de réception ; l’archivage vient en fin de parcours, parfois trop tard. Pourtant, c’est la qualité de l’archivage qui conditionne la valeur probante des factures lors d’un contrôle fiscal ou d’un contentieux, parfois plusieurs années après leur émission. Une politique d’archivage robuste est donc un pilier de la conformité.

La durée légale de 10 ans

Le Code de commerce (article L.123-22) et le Code général des impôts (article L.102 B du LPF) imposent une conservation des factures pendant 10 ans à compter de la clôture de l’exercice. Cette durée s’applique aussi bien aux factures émises qu’aux factures reçues. Elle s’entend pour les documents comptables et fiscaux, et prévaut sur les durées plus courtes parfois prévues par le droit civil. Pour replacer cette obligation dans le contexte global, voir notre guide complet de la réforme.

Les garanties exigées pendant la conservation

Pendant toute la durée d’archivage, les factures doivent conserver trois qualités : authenticité de l’origine, intégrité du contenu et lisibilité. L’authenticité signifie qu’il est possible de prouver qui a émis la facture. L’intégrité signifie que la facture n’a pas été altérée depuis son émission. La lisibilité signifie qu’on peut la visualiser correctement, même plusieurs années plus tard, avec des outils disponibles à ce moment-là. Ces trois qualités sont cumulatives.

Le coffre-fort numérique

Le coffre-fort numérique est la solution technique de référence pour répondre à ces exigences. Il s’agit d’un environnement sécurisé, généralement proposé par un prestataire spécialisé, qui garantit la traçabilité de chaque versement, l’horodatage, l’empreinte cryptographique des fichiers, et leur restitution à la demande. Les coffres-forts numériques certifiés offrent un niveau de preuve particulièrement solide en cas de contrôle. Les PDP intègrent souvent un coffre-fort dans leur offre : voir le rôle des PDP.

La norme NF Z42-013

La norme française NF Z42-013 précise les exigences techniques et organisationnelles pour un archivage électronique « à vocation probatoire ». Elle couvre : la préservation de l’intégrité, la traçabilité des opérations, la restitution en clair, la gestion des journaux d’événements. Un coffre-fort certifié NF Z42-013 constitue une présomption favorable lors d’un contrôle. Le référentiel est régulièrement mis à jour pour intégrer les évolutions techniques.

Le règlement européen eIDAS

Le règlement eIDAS fournit un cadre européen pour les services de confiance numériques, dont la conservation électronique qualifiée. Les Prestataires de Services de Confiance Qualifiés (QTSP) sont audités et inscrits sur une liste européenne. Recourir à un QTSP pour l’archivage offre une garantie juridique forte et une portabilité à l’échelle de l’Union européenne, ce qui peut être intéressant pour les entreprises à activité internationale.

Archivage par la PDP ou archivage indépendant ?

Deux approches sont possibles. Dans la première, la PDP assure l’archivage des factures qu’elle a traitées, pour le compte de l’entreprise cliente. C’est la solution la plus simple et souvent la plus économique. Dans la seconde, l’entreprise conserve ses factures dans un coffre-fort indépendant, qu’elle maîtrise directement. Cette approche offre une meilleure portabilité en cas de changement de PDP, mais elle est plus complexe à administrer. Notre article sur le choix d’une PDP aborde cette option.

Le format d’archivage

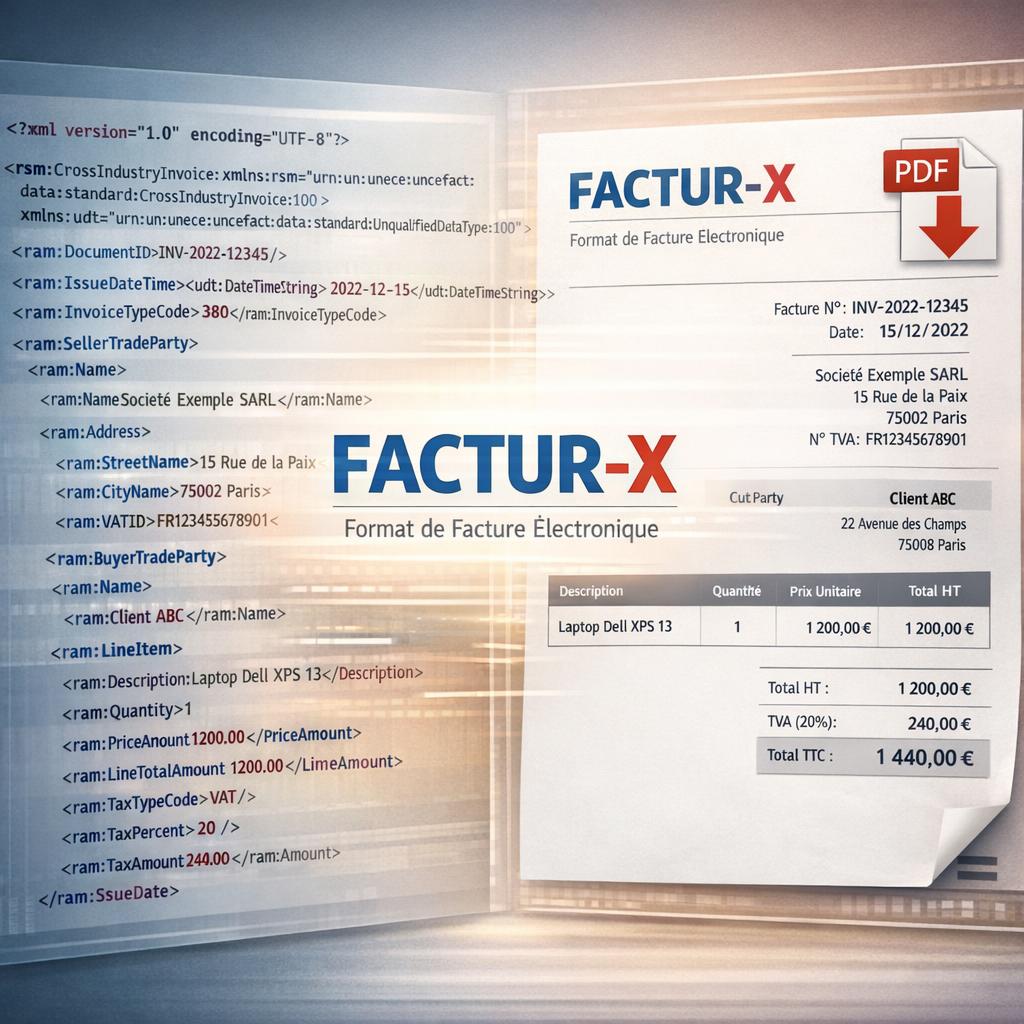

Le format d’archivage doit être pérenne et lisible à long terme. Le PDF/A (PDF archivage) est la norme pour la vue visuelle, car il garantit une lisibilité même dans plusieurs décennies. Le XML structuré doit être conservé avec sa grammaire associée (XSD), pour pouvoir être relu et interprété. La combinaison Factur-X (PDF/A-3 + XML) offre une robustesse idéale pour l’archivage pérenne. Voir notre article sur Factur-X.

La traçabilité et les journaux

Un système d’archivage conforme produit des journaux d’événements horodatés. Ces journaux enregistrent chaque opération : dépôt, consultation, exportation, tentative d’accès refusée. Ils doivent être eux-mêmes protégés contre toute altération et conservés avec les documents archivés. En cas de contrôle, ces journaux permettent de démontrer que les factures n’ont pas été modifiées pendant la période d’archivage.

Les migrations et la portabilité

Sur 10 ans, une entreprise peut changer de PDP ou de prestataire de coffre-fort. Il est donc essentiel que le système d’archivage permette une migration sans perte. Les contrats doivent prévoir les modalités de restitution : format, délai, assistance technique. Privilégiez les prestataires qui utilisent des formats standards et qui documentent clairement leur politique de sortie. Les clauses de portabilité sont un élément central à négocier.

Conclusion : investir dans l’archivage

L’archivage électronique des factures est une obligation de longue durée qui ne tolère pas l’improvisation. Dix ans, c’est plus long que la durée de vie moyenne d’un logiciel, d’un format ou parfois même d’un prestataire. Construire son dispositif avec rigueur, en s’appuyant sur des normes reconnues et des partenaires certifiés, est la meilleure assurance contre les mauvaises surprises. Une politique d’archivage solide est le complément indispensable de toute démarche de facturation électronique réussie.